### 如何分析企业财报变动:以“华厦眼科2024年归母净利润降35.6%至4.29亿元”为例

在财经领域,理解并分析企业的财务报告是评估其经营状况、预测未来趋势的重要技能。本指南将针对“华厦眼科2024年归母净利润降35.6%至4.29亿元”这一具体案例,为初学者及进阶用户提供一套详细的步骤指南,教你如何深入分析这一财务数据变动背后的原因及可能的影响。无论你是对财报分析感兴趣的新手,还是希望提升分析能力的专业人士,本文都将是你宝贵的资源。

#### 步骤一:理解基本概念

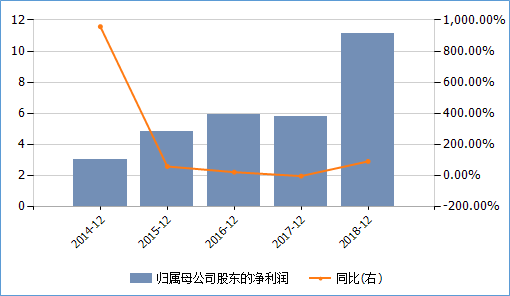

**1.1 归母净利润**:指归属母公司所有者的净利润,是公司扣除所有费用、税费后,真正属于股东的利润。

**1.2 同比变化率**:比较同一指标在不同年份或季度的增减百分比,本例中为-35.6%,表示与上一年相比减少了35.6%。

**示例**:如果2023年华厦眼科归母净利润为6.66亿元,那么2024年的4.29亿元即表示同比下降了35.6%。

#### 步骤二:收集背景信息

**2.1 行业趋势**:研究眼科医疗行业近年的增长趋势、政策变化、竞争格局等。

**2.2 公司概况**:了解华厦眼科的历史业绩、市场份额、发展战略等。

**示例**:近年来,随着人口老龄化和电子产品的普及,眼科医疗需求持续增长,但行业内部竞争加剧,政策监管加强。

#### 步骤三:深入分析财报数据

**3.1 收入与成本分析**:查看华厦眼科2024年的营业收入、营业成本及其变动情况。

- **示例**:如果收入略有增长但成本大幅增加,可能是导致净利润下降的原因之一。

**3.2 毛利率与净利率**:比较2024年与往年的毛利率(销售收入-销售成本/销售收入)和净利率(归母净利润/营业收入)。

- **示例**:假设毛利率从50%降至45%,净利率从10%降至6%,显示成本控制或定价策略可能存在问题。

**3.3 期间费用**:分析管理费用、销售费用、财务费用等期间费用的变动。

- **示例**:若管理费用激增,可能与扩张计划、研发投入增加有关。

**3.4 非经常性损益**:识别并排除一次性或非经常性的收益或损失,这些项目可能扭曲净利润的真实表现。

#### 步骤四:评估影响因素

**4.1 外部环境**:考虑宏观经济环境、行业政策、疫情等因素。

- **示例**:如果2024年遭遇经济放缓或眼科医疗相关政策调整,可能影响患者就诊意愿和支付能力。

**4.2 内部运营**:分析公司战略调整、并购活动、技术革新等。

- **示例**:华厦眼科可能因快速扩张导致初期投入大、整合成本高,影响短期利润。

#### 步骤五:预测与展望

**5.1 短期影响**:评估当前变动对公司短期股价、融资能力的影响。

- **示例**:净利润下滑可能导致投资者信心下降,股价承压。

**5.2 长期战略**:结合公司长期发展规划,判断此次变动是否为转型或调整期的正常现象。

- **示例**:若华厦眼科正致力于技术创新和服务升级,短期利润下降可能是长期增长的必要投入。

**5.3 风险管理**:识别潜在风险,提出应对策略。

- **示例**:加强成本控制,优化运营效率,多元化收入来源,以减轻外部环境变化带来的冲击。

#### 结语

通过上述步骤,我们不仅理解了“华厦眼科2024年归母净利润降35.6%至4.29亿元”这一数据背后的多重因素,还学会了如何全面、深入地分析企业财报。无论是初学者还是进阶用户,掌握这一技能都将有助于更准确地把握市场动态,做出明智的投资决策或管理决策。记住,财报分析是一个持续学习和实践的过程,保持好奇心和批判性思维,你将不断提升自己的分析能力。

转载请注明来自镜一生,本文标题:《华厦眼科2024年度利润挑战:归母净利润下滑35.6%,但仍坚守4.29亿阵地》

2025新澳精准正版免費資料的警惕虚假宣传-全面落实与解释释义

新澳门2025年正版免费和澳门一肖一码一待一中,全面释义与解答落实

彩民2025澳门精准正版免费四不像,精选解析,词语释义、专家解析解释与落实与警惕虚假宣传

>2025年新澳门和香港天天免费精准大全,精选解析、专家解析解释与落实-警惕虚假宣传-精选解析、专家解析解释与落实

2025新澳精准正版免費資料和,全面释义、解释和落实和警惕虚假宣-全面释义、解释和落实

2025精准免费资料大全,全面释义、专家解析解释与落实与警惕虚假宣传 解析与释义

>2025正版精准免费大全和新澳2025最新版免费,词语释义、专家解析解释与落实与警惕虚假宣传

2025新澳正版今晚资料和2025年免费正版资料大全构建解答、专家解读解释与落实与警惕虚假宣传-全面释义、专家解读解释与落实

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号